HORÚCE TÉMY - nájdete v tematických balíčkoch určených, živnostníkom, ekonómom, zamestnávateľom, účtovníkom, audítorom, pracovníkom VS

1. NOVELA

ŠKOLSKÉHO ZÁKONA

Hlavným cieľom

novely je znížiť podiel žiakov, ktorí nedosahujú ani základnú úroveň zručností,

znížiť socioekonomický vplyv na vzdelávacie výsledky žiakov a podporiť

rovnosť príležitostí vo vzdelávaní. Medzi ďalšie ciele patrí zníženie miery

preraďovania znevýhodnených detí do špeciálneho školstva, zvýšenie podielu detí

v predškolskom veku, ktoré sa zúčastňujú na predprimárnom vzdelávaní,

zabezpečenie podmienok na implementáciu povinného predprimárneho vzdelávania od

5 rokov a zavedenie právneho nároku na miesto v materskej škole ... Aké ďalšie zmeny

novela priniesla?

Podrobné

informácie nájdete v našich publikáciách, ktoré sú určené obciam,

základným školám, materským školám, stredným školám, VÚC, mestám, pedagogickým

pracovníkom …

1. Aktualizácia

V/1 – Školský zákon, Zákon o pedagogických zamestnancoch a odborných

zamestnancoch ... – úplné znenia zákonov /A5, str. 256/

2. Školský

zákon s komentárom 2022 – odborná tematická publikácia /A5, str. 352/

3. Ústava

SR – úplné znenia Ústavy SR od 1. 1. 2023 /A6, str. 120/

4. PaM

3-4/2023 – Obec a jej štatút – príspevok /A4, str. 112/

|

Cena balíčka je 17,90 €

Cena balíčka s 50 % zľavou je 35,80 €

Ušetríte 17,90 €

Poštovné a balné je 3,90 €.

|

2. TRESTNÝ

ZÁKON A TRESTNÉ PRÁVO PO NOVELÁCH

Aké sú najnovšie

zmeny v Trestnom zákone, Trestnom poriadku, Zákone o registri trestov

a Zákone o ochrane oznamovateľov protispoločenskej činnosti?

Dočítate sa

v našich publikáciách, ktoré sú určené orgánom činným v trestnom

konaní, súdnym úradníkom, vyšetrovateľom, prokurátorom, advokátom, exekútorom,

...

1.

Aktualizácia II/3 – Trestný zákon, Trestný poriadok ... – úplné znenia

zákonov /A5,

str. 304/

2. Trestné právo

po novele II. – Trestný zákon, Trestný poriadok, Zákon o Policajnom zbore,

Zákon o priestupkoch, Vyhláška o Spravovacom a kancelárskom poriadku pre

okresné súdy, krajské súdy, Špeciálny súd a vojenské súdy - úplné znenia

zákonov /A5, str. 560/

3. Dedičská

príručka – odborná

tematická publikácia /A5, str. 352/

4. Ústava

Slovenskej republiky, Listina základných práv a slobôd 2023, Všeobecná

deklarácia ľudských práv – úplné znenia po novelách

/A6, str. 120/

|

Cena balíčka je 33,40 €

Cena balíčka s 50 % zľavou je 16,70 €

Ušetríte 16,70 €

Poštovné a balné je 3,90 €.

|

3. DAŇOVÉ

A ÚČTOVNÉ ZÁKONY

Potrebujete ku

svojej práci aktuálne znenia daňových a účtovných zákonov po ostatných

novelách? Ponúkame vám úplné znenia zákonov za zvýhodnenú cenu.

Publikácie sú

určené predovšetkým účtovníčkam, ale aj podnikateľom,

daňovým poradcom, audítorom, živnostníkom, ekonómom, manažérom ...

1. Zákony

IA/2023 – Daňový poriadok, Zákon o DPH .... – úplné znenia zákonov

/A5, str. 848/

2. Zákony

IB/2023 – Zákon o účtovníctve, Sústavy JÚ a PÚ .... – úplné znenia

zákonov /A5, str. 560/

3. Aktualizácia

I/1 – Zákon o dani z príjmov – úplné znenie zákona /A5,

str. 176/

4. Aktualizácia

I/2 – Zákon o správnych poplatkoch – úplné znenie zákona /A5,

str. 128

|

Cena balíčka je 27,40 €

Cena balíčka s 30 % zľavou je 19 €

Ušetríte 8,40 €

Poštovné a balné je 3,90 €.

|

4. PRACOVNOPRÁVNE

A MZDOVÉ ZÁKONY

Potrebujete ku

svojej práci aktuálne znenia zákonov týkajúcich sa pracovného práva

a miezd po ostatných novelách? Ponúkame vám úplné znenia zákonov za

zvýhodnenú cenu.

Publikácie sú

určené podnikateľom, zamestnávateľom, mzdovým účtovníčkam, personalistom,

audítorom, ekonómom ...

1. Zákony

IIIA/2023 – Zákon o službách zamestnanosti, Zákon o minimálnej mzde

.... – úplné

znenia zákonov /A5, str. 528/

2. Zákony

IIIB/2023 – Zákon o sociálnom poistení, Zákon o zdravotnom poistení

.... –

úplné znenia zákonov /A5, str. 880/

3. Aktualizácia

III/1 – Zákonník práce – úplné znenie zákona /A5, str. 96/

4. Aktualizácia

III/2 – Zákon o pomoci v hmotnej núdzi – úplné znenie zákona /A5,

str. 32/

|

Cena balíčka je 24,70 €

Cena balíčka s 20 % zľavou je 19 €

Ušetríte 5,70 €

Poštovné a balné je 3,90 €.

|

5. OBCHODNÉ, OBČIANSKE A TRESTNÉ

PRÁVO

Potrebujete pri

svojej práci aktuálne znenia zákonov obchodného, občianskeho a trestného

práva, živnostenského podnikania a ďalších zákonov? Ponúkame vám za

zvýhodnené ceny úplné znenia zákonov, ktoré vám pomôžu pri vašej činnosti.

Naše publikácie sú

určené podnikateľom, zamestnávateľom, daňovým poradcom, audítorom, ekonómom,

manažérom, notárom, advokátom, orgánom činným v trestnom konaní,

exekútorom …

1. Zákony

IIA/2023 – Občiansky zákonník, Zákon o rodine .... – úplné znenia

zákonov /A5, str. 864/

2. Zákony

IIB/2023 – Trestný zákon, Trestný poriadok .... – úplné znenia zákonov

/A5, str. 960/

3. Aktualizácia

II/1 – Obchodný zákonník, Živnostenský zákon ... – úplné znenia zákonov

/A5, str. 368/

4. Aktualizácia

II/2 – Exekučný poriadok – úplné znenie zákona /A5, str. 64/

|

Cena balíčka je 28,30 €

Cena balíčka s 30 % zľavou je 19 €

Ušetríte 9,30 €

Poštovné a balné je 3,90 €.

|

6. MZDOVÝM

ÚČTOVNÍČKAM

Mzdová prax

prináša množstvo odborných otázok, ktoré potrebujú správne riešenia. Ako

správne postupovať pri zdanení príjmov zamestnancov, zdanení nepeňažných

príjmov, ako použiť rôzne sadzby dane a aký je správny postup pri

uplatnení nezdaniteľných častí základu dane? Aké sú podmienky a postup na

priznanie oboch daňových bonusov – na dieťa a na bankové úroky? Aké sú všetky

povinnosti zamestnávateľa voči finančnej správe?

Odpovede Vám dajú

naše publikácie, ktoré sú určené zamestnávateľom, podnikateľom, mzdovým

účtovníčkam, personalistom, živnostníkom, ekonómom, audítorom, manažérom ...

1. Príručka

mzdovej účtovníčky – odborná tematická publikácia /A5, str. 352/

2. Poradca

12/2023 – Zákon o zdravotnom poistení s komentárom – komentár /A5,

str. 304/

3. Vzory zmlúv,

žalôb a podaní + CD – odborná tematická publikácia /A5, str. 600/

4. Poradca

3-4/2023 – Vnútropodnikové smernice – príspevok /A5, str. 312/

|

Cena

balíčka je 56,60 €

Cena balíčka s 50 % zľavou je 28,30 €

Ušetríte 28,30 €

Poštovné a balné je 3,90 €.

|

Všetky publikácie a tematické balíčky si môžete

objednať telefonicky: 041/5652 871, 0915 033 300, e-mailom: abos@poradca.sk.

Ceny balíčkov

sú s DPH.

DOMÁCA KANCELÁRIA ZAMESTNANCA - VÝDAVKY ZAMESTNÁVATEĽA

Práca zamestnancov z tzv. domácej

kancelárie (home-office) predstavuje jednu z flexibilných foriem zamestnania,

ktoré sú alternatívou k tradičnému pracovnému pomeru. V súvislosti

s výkonom práce zamestnancov „z domu“ existujú určité pracovno-právne

odlišnosti medzi domáckou prácou, teleprácou a prácou v režime „home office“. Aké výdavky si môže

uplatniť zamestnávateľ a zamestnanec?

Podľa §

52 ods. 1 Zákonníka práce platí, že ak sa práca, ktorá by mohla byť vykonávaná

na pracovisku zamestnávateľa, vykonáva pravidelne v rozsahu ustanoveného

týždenného pracovného času alebo jeho časti z domácnosti

zamestnanca, ide o domácku prácu, prípadne ak sa práca

vykonáva s použitím informačných technológií, pri ktorých dochádza

pravidelne k elektronickému prenosu dát na diaľku o tzv „teleprácu“.

Za domácku prácu alebo teleprácu sa však nepovažuje

práca, ktorú

zamestnanec vykonáva príležitostne alebo za mimoriadnych okolností so súhlasom

zamestnávateľa alebo po dohode s ním z domácnosti zamestnanca za

predpokladu, že druh práce, ktorú zamestnanec vykonáva podľa pracovnej zmluvy,

to umožňuje.

Z uvedeného

vyplýva, že rozdiel medzi teleprácou, domáckou prácou a home office spočíva v tom, že

domácka práca a telepráca musia byť pravidelné, majú stálu povahu, zatiaľ

čo práca v režime „home office“

má príležitostný charakter.

Z dôvodu

nedávnych pandemických opatrení bola práca v režime „home office“ pre mnohých zamestnancov povinnosťou, zamestnanci sa

museli situácii prispôsobiť a časť svojho domova dočasne premenili na

domácu kanceláriu. Aj po skončení mimoriadnej situácie, či už zamestnávatelia

ale aj zamestnanci zistili, že takáto forma pracovného pomeru je pre nich

v niektorých smeroch výhodnejšia a flexibilnejšia.

Daňová uplatniteľnosť výdavkov

Základná

zásada daňovo efektívnej uplatniteľnosti výdavkov je obsiahnutá v rámci

ustanovenia § 2 písm. i) zákona č. 595/2003 Z. z. o dani z príjmov

v z. n. p. (ďalej iba „zákon o dani z príjmov“). Táto zásada je

samozrejme prioritne determinujúca aj v oblasti posudzovania výdavkov

zamestnávateľa na domácu kanceláriu zamestnanca. V zmysle spomínaného

ustanovenia je daňovým výdavkom taký výdavok (náklad) na dosiahnutie,

zabezpečenie a udržanie zdaniteľných príjmov preukázateľne vynaložený

daňovníkom, zaúčtovaný v účtovníctve daňovníka alebo zaevidovaný

v evidencii daňovníka podľa § 6 ods. 11 zákona o dani

z príjmov, pričom pri využívaní majetku, ktorý môže mať charakter osobnej

potreby a s ním súvisiacich výdavkov (nákladov), je daňový výdavok

uznaný len v pomernej časti podľa § 19 ods. 2 písm. t) zákona o dani

z príjmov, v akej sa používa na dosiahnutie, zabezpečenie

a udržanie zdaniteľných príjmov, ak tento právny predpis neustanovuje

inak.

Ďalej

v zmysle § 19 ods. 1 zákona o dani z príjmov platí, že ak výšku

výdavku (nákladu) limituje osobitný predpis, preukázaný výdavok (náklad) možno

zahrnúť do daňových výdavkov najviac do výšky tohto limitu. Ak výšku výdavku

(nákladu) limituje tento zákon okrem výdavku (nákladu) vynaloženého

zamestnávateľom na poskytnutý zdaniteľný príjem podľa § 5 ods. 1 a ods. 3

písm. d) zákona o dani z príjmov za podmienok ustanovených osobitným

predpisom, alebo jeho zahrnutie v zdaňovacom období upravuje zákon

o dani z príjmov v inej výške ako osobitný predpis, preukázaný

výdavok (náklad) možno zahrnúť do daňových výdavkov len v rozsahu

a za podmienok ustanovených v zákone o dani z príjmov.

Ak výšku výdavku (nákladu) limituje zákon o dani

z príjmov výškou dosiahnutého príjmu alebo výškou príjmu z prijatej

úhrady, uplatní sa výdavok (náklad) alebo jeho časť do daňových výdavkov

v tom zdaňovacom období, v ktorom bol dosiahnutý príjem alebo prijatá

úhrada.

Príklad 1

Zamestnanci

pracujú pre zamestnávateľa v oblasti poskytovania IT služieb v režime

home-office. Na to, aby mohli poskytovať služby pre klientov cez internet zo

svojho domu, je pre nich nevyhnutné zriadenie tzv. pevnej IP adresy. Doklad za

zriadenie pevnej IP adresy je vystavený na meno zamestnanca (nie na

zamestnávateľa). Ak zamestnávateľ preplatí vyššie uvedené výdavky, je možné

takýto výdavok (náklad) zamestnávateľa považovať za daňový?

Výdavok

(náklad) zamestnávateľa na preplatenie výdavku zamestnanca za zriadenie pevnej

IP adresy je možné považovať za daňový výdavok zamestnávateľa, ak sú splnené

podmienky podľa § 19 ods. 1 zákona o dani z príjmov (ide

o zdaniteľný príjem zo závislej činnosti a poskytnutie tohto plnenia

vyplýva z pracovnej zmluvy alebo kolektívnej zmluvy alebo

z vnútorného predpisu).

Zákon

o dani z príjmov ďalej v zmysle § 19 ods. 2 písm. c) bod 6

ustanovuje, že daňové výdavky, ktoré možno uplatniť len v rozsahu

a za podmienok ustanovených v zákone o dani z príjmov sú

výdavky (náklady) zamestnávateľa na pracovné a sociálne podmienky a starostlivosť

o zdravie vynaložené na mzdové a ostatné pracovnoprávne nároky

zamestnancov v rozsahu ustanovenom pracovnoprávnymi predpismi.

Na

základe ustanovenia § 19 ods. 2 písm. t) zákona o dani z príjmov

platí, že daňové výdavky, ktoré možno uplatniť len v rozsahu

a za podmienok ustanovených v zákone o dani

z príjmov sú výdavky (náklady) na obstaranie, technické zhodnotenie,

prevádzkovanie, opravy a udržiavanie majetku, okrem výdavkov na osobnú

potrebu podľa § 21 ods. 1 písm. i) zákona o dani z príjmov, výdavkov

súvisiacich s nehnuteľnosťami a zamestnávateľa, ktorý uplatňuje

postup podľa § 5 ods. 3 písm. a) zákona o dani z príjmov, a to

1. vo forme paušálnych výdavkov vo

výške 80 %, ak je tento majetok využívaný aj na súkromné účely, alebo

2. v preukázateľnej výške

v závislosti od pomeru používania tohto majetku na zabezpečenie

zdaniteľného príjmu.

Pri

odpisovaní takéhoto majetku daňovník uplatňuje odpisy podľa § 24 ods. 8 zákona

o dani z príjmov a do výdavkov (nákladov) na dosiahnutie,

zabezpečenie a udržanie zdaniteľného príjmu zahŕňa ročný odpis

v rovnakej percentuálnej výške, v akej uplatňuje výdavky (náklady)

podľa § 19 ods. 2 písm. t) zákona o dani z príjmov.

Príklad 2

Zamestnávateľ sa so zamestnancami dohodol, že budú

príležitostne vykonávať prácu v rámci tzv. domácej kancelárie. Podmienky

na výkon tejto práce zamestnávateľ upravil vo vnútornom predpise,

s ktorými zamestnanci súhlasili. Zamestnávateľ na výkon príležitostnej

práce z domu poskytol zamestnancom služobné technické a programové

vybavenie, ktoré zamestnanci využívali len na služobné účely a po ukončení

tejto práce z domu, majú povinnosť toto vybavenie vrátiť späť

zamestnávateľovi. Vzhľadom k tomu, že zamestnanci mali zvýšené výdavky

spojené s používaním služobného zariadenia, zamestnávateľ im poskytol

jednorazovú náhradu. Pôjde u zamestnávateľa o daňový výdavok, ak vo

vnútornom predpise má zamestnávateľ určené, že zamestnanec použije služobné

technické a programové vybavenie výlučne na služobné účely?

Technické

a programové vybavenie, ktoré zamestnávateľ poskytol zamestnancom na

vykonávanie práce z domu, ktoré po ukončení práce vrátia zamestnávateľovi,

sú daňovým výdavkom zamestnávateľa pri obstaraní, ak ide o majetok, ktorý

nespĺňa hranicu pre odpisovaný hmotný a nehmotný majetok. Ak ide

o dlhodobý odpisovaný majetok, daňovým výdavkom budú odpisy tohto majetku

a nakoľko sa majetok využíva len na služobné účely, nedochádza

u zamestnávateľa ku kráteniu výdavkov (nákladov) podľa § 19 ods. 2 písm.

t) a § 24 ods. 8 zákona o dani z príjmov.

Jednorazová

náhrada poskytnutá zamestnancom z dôvodu zvýšených výdavkov spojených

s používaním služobného vybavenia bude u zamestnávateľa daňovým

výdavkom podľa § 19 ods. 1 zákona o dani z príjmov, ak bola

poskytnutá v súlade s vnútorným predpisom (kolektívnou zmluvou,

pracovnou zmluvou). Pokiaľ by jednorazová náhrada predstavovala sumu, ktorou by

zamestnávateľ uhradil zamestnancovi preukázané výdavky, ktoré zamestnanec za

zamestnávateľa vynaložil v súvislosti s používaním služobného

vybavenia zo svojho tak, akoby ich vynaložil priamo zamestnávateľ, potom pôjde

o príjem vylúčený z predmetu dane [§ 5 ods. 5 písm. c) zákona

o dani z príjmov] a daňový výdavok zamestnávateľa podľa § 2

písm. i) zákona o dani z príjmov.

Pre

uznanie výdavkov (nákladov) vynaložených v súvislosti s používaním

vlastného náradia, vlastného zariadenia a vlastných predmetov potrebných

na výkon práce v domácej kancelárii zamestnanca do daňových výdavkov

zamestnávateľa musia byť splnené predovšetkým základné podmienky

daňového výdavku vymedzené v § 2 písm. i) zákona o dani z príjmov

– tzn. musí byť preukázané, že uvedené výdavky (náklady) zamestnávateľa

v súvislosti s prácou zamestnancov skutočne vznikli, musí ísť

o výdavky (náklady) preukázateľne vynaložené so zámerom dosiahnutia,

zabezpečenia a udržania zdaniteľných príjmov a taktiež musia byť

správne zaúčtované z hľadiska vecnej a časovej súvislosti.

Ak zamestnávateľ bude poskytovať zamestnancovi

náhradu spĺňajúcu ustanovenia § 5 ods. 5

písm. f) zákona o dani z príjmov za používanie vlastného náradia,

zariadenia a predmetov potrebných na výkon práce, táto náhrada bude

daňovým výdavkom zamestnávateľa podľa § 19 ods. 2 písm. c) šiesty bod zákona

o dani z príjmov. Pre uplatnenie tohto daňového výdavku

zamestnávateľa nie je rozhodujúce to, či zamestnanec používal vlastné náradie,

zariadenie alebo predmety pri výkone práce na pracovisku, alebo pri výkone

domáckej práce, telepráce, resp. príležitostnej práce z domu (home office).

Aj

v prípade, ak bude zamestnávateľ paušalizovať náhradu podľa § 5 ods. 6

zákona o dani z príjmov, budú tieto náhrady daňovým výdavkom

zamestnávateľa podľa § 19 ods. 2 písm. c) šiesty bod zákona o dani

z príjmov.

Príklad 3

Zamestnanci, ktorí vykonávajú domácku prácu, na výkon

tejto práce používajú vlastný počítač (podmienky si dohodli v pracovnej

zmluve). Niektorí zamestnanci predložili zamestnávateľovi doklady o kúpe

počítača alebo aj iné doklady, ktorými preukázali úhrady za používané programy

(softvérová licencia). Zamestnávateľ individuálne vyhodnotil preukázateľne

vynaložené výdavky zamestnancov a rozsah využiteľnosti počítača na

služobné a súkromné účely (zamestnanci, pri domáckej práci, budú vlastný

počítač používať na služobné účely cca na 50 %). Zamestnávateľ do náhrady

nezahrnul výdavky súvisiace so zvýšenou spotrebou elektrickej energie.

Zamestnávateľ všetkým zamestnancom určil náhradu, a to tak, že

zamestnancom, ktorí predložili skutočné výdavky, určil náhradu na základe

kalkulácie skutočných výdavkov, pri ktorej zohľadnil využitie počítača na 50 %,

predpokladanú dobu používania, poplatok za licenciu, obdobie. Zamestnancom,

ktorí nepredložili preukazné doklady, určil pevne stanovenú náhradu, ktorá

nezodpovedá náhrade určenej na základe kalkulácie. Pôjde v prípade

takýchto náhrad o daňovo uznané výdavky u zamestnávateľa?

Výdavky

(náklady) na náhrady za používanie vlastného počítača vo vyššie uvedených

prípadoch budú u zamestnávateľa daňovým výdavkom podľa § 19 ods. 2 písm.

c) šiesty bod zákona o dani z príjmov, ak boli splnené podmienky

ustanovené v § 145 ods. 2 Zákonníka práce.

Ak

zamestnávateľ poskytne zamestnancovi služobné náradie, služobné zariadenie

a služobné predmety potrebné na výkon práce v rámci domácej

kancelárie zamestnanca, budú preukázateľné zvýšené výdavky spojené s ich

používaním daňovo uznané podľa podmienok vymedzených v § 19 ods. 1

a § 19 ods. 2 písm. t) zákona o dani z príjmov, ak to dohodol vo

vnútornom predpise, v kolektívnej zmluve alebo v pracovnej zmluve.

Príklad 4

Zamestnávateľ sa so zamestnancami dohodol, že budú

príležitostne vykonávať prácu v rámci tzv. domácej kancelárie.

Zamestnávateľ zakúpil kancelárske kreslá a stolíky pod počítač, ktoré

zamestnancom poskytol na využívanie počas výkonu práce z domu. Po skončení

výkonu práce z domu, zamestnávateľ od zamestnancov nepožadoval ich

vrátenie a vlastníctvo k týmto hnuteľným veciam previedol na

jednotlivých zamestnancov.

Ak po

ukončení príležitostnej práce z domu zamestnávateľ prevedie vlastníctvo

k spomínaným hnuteľným veciam (kreslá a stolíky pod počítač, ktoré

zamestnanci používali na služobné účely počas výkonu práce z domu) na

jednotlivých zamestnancov a ak poskytnutie uvedeného plnenia bude

dohodnuté vo vnútornom predpise, v kolektívnej zmluve alebo

v pracovnej zmluve, bude u zamestnávateľa daňovo uznaným výdavkom

podľa podmienok vymedzených v § 19 ods. 1 zákona o dani

z príjmov. Na druhej strane z tohto titulu zamestnancom plynie nepeňažné

zdaniteľné plnenie podľa § 5 ods. 1 a 2 zákona o dani z príjmov,

pri ocenení ktorého zamestnávateľ postupuje v súlade s § 2 písm. c)

zákona o dani z príjmov, a takéto plnenie zdaní v súlade

s § 35 spomínaného zákona.

Poskytovanie iných pracovných prostriedkov

Zamestnávateľ môže zamestnancom vykonávajúcim domácku

prácu, teleprácu alebo príležitostnú domácku prácu poskytovať aj hygienické

prostriedky alebo pracovné pomôcky (napr. perá, kancelársky papier, kalendár)

alebo sumu, ktorou zamestnávateľ uhradí zamestnancovi preukázané výdavky vynaložené

na tieto účely. Takéto plnenie možno za ustanovených podmienok vylúčiť

z predmetu dane z príjmov v súlade s § 5 ods. 5 písm. b)

zákona o dani z príjmov. Výdavky (náklady) na obstaranie

pracovných pomôcok budú však u zamestnávateľa daňovým výdavkom podľa

§ 2 písm. i) a § 19 zákona o dani z príjmov. Výdavky (náklady)

na hygienické vybavenie pracovísk možno na strane zamestnávateľa uplatniť ako

daňový výdavok podľa § 2 písm. i) a § 19 ods. 2 písm. c) prvý bod zákona

o dani z príjmov.

Viac

k problematike sa dočítate v mesačníku Práce a mzdy bez

chýb, pokút a penále 8/2023, ktorý práve vychádza.

ÚČTOVANIE OBSTARANIA NEHNUTEĽNOSTI ZA ÚČELOM JEJ NÁSLEDNÉHO PREDAJA

Nehnuteľnosti sú dlhodobým hmotným majetkom v prípade, ak sú

používané v účtovnej jednotke. Ak sú kúpené s cieľom ďalšieho predaja,

t. j. nie sú držané dlhodobo, účtujú sa ako krátkodobý majetok

v účtovej triede 1 – Zásoby na účte 133 – Nehnuteľnosť na predaj podľa

§ 30d Opatrenia MF SR č. 23054/2002-92, ktorým sa ustanovujú

podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre

podnikateľov účtujúcich v sústave podvojného účtovníctva v znení

neskorších predpisov alebo na účte 132 – Tovar na sklade

a v predajniach. Aké platia pravidlá pri účtovaní?

O obstaraní

dlhodobého hmotného majetku na účely jeho predaja v zmenenom stave sa

účtuje

buď ako o zákazkovej výstavbe nehnuteľnosti určenej na

predaj, alebo ako o zákazkovej výrobe alebo ako o zásobách vlastnej

výroby podľa §30d postupov účtovania pre podnikateľov. Podľa § 30d ods. 7

postupov účtovania v účtovníctve účtovnej jednotky, ktorá obstaráva

nehnuteľnosť za účelom ďalšieho predaja, pričom nejde o predaj

nehnuteľnosti v nezmenenom stave alebo nie sú splnené podmienky na

účtovanie o zákazkovej výstavbe nehnuteľnosti určenej na predaj, sa

účtuje na účte 133 – Nehnuteľnosť na predaj. Na účte 133 – Nehnuteľnosť na

predaj sa účtuje aj obstaranie pozemku, na ktorom sa realizuje výstavba

nehnuteľnosti za účelom predaja.

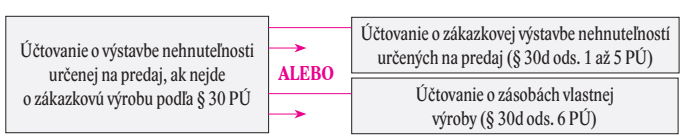

Výstavba

nehnuteľností určených na predaj

Postupy účtovania pre podnikateľov účtujúcich v sústave

podvojného účtovníctva upravujú v § 30d postupy účtovania výstavby

nehnuteľností určených na bývanie aj na priemyselné využitie. Ak zmluva

upravujúca výstavbu nehnuteľnosti spĺňa definíciu podľa § 30 ods. 1

Postupov účtovania, účtuje sa o zákazkovej výrobe. Ak zmluva nespĺňa

definíciu podľa § 30 ods. 1 Postupov účtovania, postupuje sa podľa

§ 30d Postupov účtovania. Podľa výsledku testovania zmluvy na podmienky

určené v § 30d ods. 1 Postupov účtovania sa účtuje ako

·

o zákazkovej

výrobe (§ 30d ods. 1 až 5 Postupov účtovania), pričom tento postup

pomenúvajú postupy účtovania „zákazkovou výstavbou nehnuteľnosti

určenej na predaj“, alebo

·

ako

o zásobách vlastnej výroby (§ 30d ods. 6 Postupov účtovania).

Pri zákazkovej výstavbe

nehnuteľnosti určenej na predaj sa použijú rovnaké účtovné zápisy, princípy

a zásady ako pri účtovaní o zákazkovej výrobe.

Účtovanie

o zákazkovej výstavbe nehnuteľnosti určenej na predaj

O zákazkovej výstavbe nehnuteľnosti určenej na predaj sa

účtuje v prípade, ak sú súčasne splnené tieto podmienky:

a) zhotoviteľ na základe zmluvy medzi zhotoviteľom

a objednávateľom preniesol efektívnu kontrolu nad zhotovovanou

nehnuteľnosťou na objednávateľa a neponechal si riadiacu spoluzodpovednosť

nad zhotovovanou nehnuteľnosťou (ďalej len „priebežný transfer“),

b) zmluva nespĺňa podmienky zákazkovej výroby podľa

§ 30, pretože objednávateľ má len obmedzenú možnosť ovplyvniť hlavné

konštrukčné prvky alebo architektonicko-stavebné riešenie nehnuteľnosti alebo

časti nehnuteľnosti,

c) výstavba sa uskutočňuje priamo alebo nepriamo

prostredníctvom subdodávateľov a pri výstavbe sa neposkytujú len služby,

ale sa zabezpečuje práca aj materiál,

d) zmluva na predaj dokončenej nehnuteľnosti alebo

jednotlivých častí nehnuteľnosti sa uzatvára s jedným alebo viacerými

objednávateľmi pred ukončením výstavby, a to aj pred začatím výstavby.

Ďalej postupy účtovania bližšie

špecifikujú, kedy k priebežnému transferu skutočne dochádza, a to

formou indikátorov priebežného transferu.

V účtovníctve zhotoviteľa sa podľa

§ 30d ods. 2 postupov účtovania účtuje o zákazkovej výstavbe

nehnuteľnosti určenej na predaj na základe posúdenia indikátorov priebežného

transferu zhotoviteľom, pričom rozhodnutie zhotoviteľa

o existencii priebežného transferu, zhodnotenie a opis indikátorov sa

uvádzajú v poznámkach

účtovnej závierky.

Na splnenie

podmienok priebežného transferu sa jednotlivo a aj spoločne posudzujú

indikátory

a) zákazková výstavba nehnuteľnosti určenej na predaj sa

uskutočňuje na pozemku vo vlastníctve objednávateľa,

b) objednávateľovi nevzniká nárok na odstúpenie od zmluvy

s právom vrátenia peňažných prostriedkov,

c) pri nedokončení dohodnutej výstavby zhotoviteľom

nehnuteľnosť zostáva objednávateľovi,

d) zmluva oprávňuje objednávateľa zmeniť zhotoviteľa

s prípadnou sankciou a nájsť si iného zhotoviteľa na dokončenie

nehnuteľnosti.

Uvedené indikátory priebežného transferu sú skutočnosťami, ktoré

u zhotoviteľa determinujú spôsob účtovania o pohľadávke (účet 316 –

Čistá hodnota zákazky) a nie o krátkodobom majetku (účet 121 –

Nedokončená výroba).

Dodávateľ nevlastní pozemok, objednávateľovi nebudú vrátené

peňažné prostriedky, ale práve objednávateľ je ten, ktorému zostáva nehnuteľnosť

a možnosť vymeniť zhotoviteľa.

V súlade

s § 30d ods. 3 a 4 na účely účtovania o zákazkovej výstavbe

nehnuteľnosti sa použijú postupy podľa § 30 postupov účtovania, t. j.

ako pri účtovaní o zákazkovej výrobe:

·

zhotoviteľom požadované sumy za vykonanú prácu pri realizácii zákazkovej

výstavby nehnuteľnosti určenej na predaj v priebehu účtovného obdobia sa

účtujú na ťarchu osobitne vytvoreného analytického účtu k účtu 311 –

Odberatelia so súvzťažným zápisom v prospech osobitne vytvoreného

analytického účtu k účtu 606 – Výnosy zo zákazky,

·

preddavky,

ktoré zhotoviteľ prijal pred vykonaním príslušnej práce, sa účtujú

v prospech účtu 324 – Prijaté preddavky alebo v prospech účtu

475 – Dlhodobé prijaté preddavky,

·

ku dňu, ku

ktorému sa zostavuje účtovná závierka, sa podľa § 30d ods. 4 postupov

účtovania doúčtuje rozdiel medzi nárokovanými sumami za plnenia na zákazkovej

výstavbe nehnuteľnosti určenej na predaj a hodnotou zákazkovej výstavby

nehnuteľnosti určenej na predaj podľa metódy stupňa dokončenia alebo podľa

metódy nulového zisku na osobitný analytický účet k účtu 316 – Čistá

hodnota zákazky so súvzťažným zápisom na osobitný analytický účet k účtu

606 – Výnosy zo zákazky.

Účtovanie o zákazkovej výstavbe nehnuteľnosti určenej na predaj

v prehľade

|

Účtovný prípad

|

MD

|

D

|

|

Vznik nákladov

|

5xx,

|

321, 331 a iné

|

|

Prijaté preddavky

|

221

|

324, 475

|

|

Nárokované (fakturované) sumy

|

311

|

606, 343

|

|

K súvahovému dňu:

záporný rozdiel medzi nárokovanými sumami a hodnotou

určenou podľa metódy stupňa dokončenia alebo metódy nulového zisku

|

316

|

606

|

|

alebo

kladný rozdiel medzi nárokovanými sumami a hodnotou

určenou podľa metódy stupňa dokončenia alebo metódy nulového zisku

|

606

|

316

|

|

Zúčtovanie preddavkov

|

324, 475

|

311

|

Na základe zmluvných podmienok sa v súlade s § 30d

ods. 5 postupov účtovania môže účtovať o samostatných

identifikovateľných skutočnostiach upravených zmluvou (jednotlivých

zložkách zmluvy), napríklad osobitne o predaji pozemku, osobitne

o predaji nedokončenej nehnuteľnosti, osobitne o realizácii

dokončenia výstavby, o ktorej sa účtuje ako o zákazkovej výstavbe

nehnuteľnosti určenej na predaj.

Účtovanie

o výstavbe nehnuteľností určených na predaj ako o zásobách

vlastnej výroby

V prípade výstavby nehnuteľnosti

v účtovnej jednotke, ktorá ju stavia, ak zároveň nie sú splnené podmienky

pre účtovanie o zákazkovej výrobe (§ 30 postupov účtovania)

alebo zákazkovej výstavbe nehnuteľnosti určenej na predaj (§ 30 ods.

1-5 postupov účtovania), sa o nehnuteľnosti počas výstavby účtuje

ako o nedokončenej výrobe, (čo vyplýva

z ustanovenia § 30d ods. 6 Postupov účtovania) a po

jej dokončení na účte 123 – Výrobky.

V priebehu účtovného obdobia sa vlastné náklady vznikajúce na

výstavbu nehnuteľnosti na predaj aktivujú na ťarchu účtu 121 – Nedokončená

výroba so súvzťažným zápisom v prospech účtu 611 – Zmena stavu

nedokončenej výroby.

Náklady súvisiace

s obstaraním

sú súčasťou obstarávacej ceny nehnuteľnosti

a definujú ich postupy v ustanovení 35 ods.

1 ako náklady najmä na:

a) prípravu a zabezpečenie

výstavby dlhodobého hmotného majetku, napr. odvody za dočasné odňatie

poľnohospodárskej pôdy z poľnohospodárskeho pôdneho fondu, náklady na

poskytnutie záruky v súvislosti s obstaraním, a to do času

uvedenia dlhodobého majetku do užívania,

b) prieskumné, geologické,

geodetické a projektové práce, a to vrátane variantných riešení,

umelecké diela tvoriace súčasť stavebných objektov, náhrady na odstránenie

ekonomickej ujmy poľnohospodárskych organizácií, odvody za trvalé odňatie

poľnohospodárskej pôdy z poľnohospodárskeho pôdneho fondu, odvody za

dočasné odňatie poľnohospodárskej pôdy z poľnohospodárskeho pôdneho fondu

pre zariadenie staveniska, otvárky nových lomov, pieskovní a hlinísk,

technickú rekultiváciu, technické zhodnotenie, montážne práce a clo,

c) zabezpečovacie a konzervačné práce alebo

udržiavacie a dekonzervačné práce, ak sa zastavia práce na obstarávaní

dlhodobého hmotného majetku,

d) náhrady za nútené obmedzenie

užívania nehnuteľností a náhrady majetkovej ujmy poskytované vlastníkovi

nehnuteľností podľa osobitných predpisov, napr. podľa zákona

o energetike, a platby za ekologickú ujmu, napr. podľa zákona

o životnom prostredí v súvislosti s výstavbou,

e) úhradu nákladov účelne vynaložených na pripojenie

a zabezpečenie požadovaného príkonu alebo požadovanej dodávky plynu, tepla

a vody, ako i úhrada vlastníkovi rozvodného zariadenia za

preložku rozvodného zariadenia podľa zákona o energetike,

f) skúšky, ktorými zhotoviteľ

preukazuje riadne vykonanie diela; ak pri skúškach vzniknú použiteľné

výrobky alebo výkony, ktoré podľa zmluvy patria objednávateľovi, znížia sa

o výnosy z týchto výrobkov alebo výkonov náklady na obstaranie

dlhodobého hmotného majetku,

g) vyvolanú investíciu, ktorou sa rozumie

obstaranie majetku alebo služby, ktoré nebude účtovná jednotka používať, ale

ktoré jej vznikli podľa osobitného predpisu alebo zo zmluvy v súvislosti

s obstaraním dlhodobého majetku.

Dokončená výstavba

nehnuteľnosti na predaj sa účtuje

na

účte 123 – Výrobky. Výnosy z predávanej nehnuteľnosti alebo časti

nehnuteľnosti sa účtujú v prospech účtu 601 – Tržby za vlastné výrobky.

|

Účtovanie o výstavbe nehnuteľností určených na predaj ako

o zásobách vlastnej výroby

|

|

Účtovný prípad

|

MD

|

D

|

|

Kúpa pozemku

|

133*

|

321

|

|

Vznik nákladov pri výstavbe

|

5xx

|

321, 331 a iné

|

|

Aktivácia nákladov

|

121

|

611

|

|

Dokončenie výstavby

zníženie nedokončenej výroby

zvýšenie stavu výrobkov

|

611

123

|

121

613

|

|

Prijaté preddavky

|

221

|

324, 475

|

|

Výnosy z predávanej nehnuteľnosti:

fakturované sumy

úbytok výrobkov z dôvodu predaja

|

311

613

|

601

123

|

|

Zúčtovanie preddavkov

|

324, 475

|

311

|

|

* V zmysle § 30d ods. 7 sa na účte 133 – Nehnuteľnosť

na predaj účtuje aj obstaranie pozemku,

na ktorom sa realizuje výstavba nehnuteľnosti, podľa § 30d ods. 6

Postupov účtovania.

|

Príklad

Účtovná jednotka zakúpila stavebné pozemky

za účelom výstavby troch rodinných domov, ktoré bude po dokončení predávať

záujemcom.

|

Účtovný prípad

|

Suma v €

|

MD

|

D

|

|

Kúpa pozemku

|

30 000

|

133

|

321

|

|

1. Vznik nákladov pri výstavbe

|

240 000

|

5xx

|

321, 331 a iné

|

|

2. Aktivácia nákladov

|

240 000

|

121

|

611

|

|

3. Dokončenie výstavby

zníženie nedokončenej výroby

zvýšenie stavu výrobkov

|

240 000

240 000

|

611

123

|

121

613

|

|

4. Výnosy z predávanej nehnuteľnosti:

fakturované sumy za rodinné domy

fakturované sumy za pozemky

úbytok výrobkov z dôvodu predaja

|

270 000

30 000

|

311

311

|

601

607

|

|

5. Úbytok výrobkov z dôvodu predaja

|

240 000

|

613

|

123

|

|

6. Vyradenie pozemku z krátkodobého majetku

|

30 000

|

507

|

133

|

Kúpa nehnuteľnosti

za účelom predaja

V súvislosti s účtovaním nehnuteľnosti určenej na predaj

sú v postupoch účtovania zvedené taktiež účty, účet 507 – Predaná

nehnuteľnosť a účet 607 – Výnosy z predaja

nehnuteľnosti.

Vyradenie nehnuteľnosti z účtovníctva pri jeho predaji sa

účtuje na ťarchu účtu 507 – Predaná nehnuteľnosť so súvzťažným zápisom

v prospech účtu 133 – Nehnuteľnosť na predaj. Výnos z predaja

nehnuteľnosti sa účtuje v prospech účtu 607 – Výnosy z predaja

nehnuteľnosti so súvzťažným zápisom na ťarchu účtu 311 – Odberatelia.

Na účte 133 – Nehnuteľnosť na predaj sa účtujú aj všetky

vynaložené náklady súvisiace s predmetnou nehnuteľnosťou, ako sú náklady

na opravy, technické zhodnotenie a súvisiace náklady spojené

s nehnuteľnosťou, ktoré vznikajú z dôvodu uvedenia nehnuteľnosti

do stavu spôsobilého na predaj.

|

Účtovné prípady

|

MD

|

D

|

|

1. Zaúčtovanie začiatočného stavu účtu pri otváraní účtovných

kníh

– interný doklad

|

133

|

701

|

|

2. Kúpa nehnuteľnosti za účelom jej ďalšieho predaja – prijatá faktúra

|

133

|

321

|

|

Účtovné prípady

|

MD

|

D

|

|

3. Náklady na opravu a technické zhodnotenie budovy vykonané

dodávateľským spôsobom

|

133

|

321

|

|

4. Vlastné náklady vynaložené na opravu

budovy (ide o účty 501, 521, 524 a pod.)

|

5xx

|

112, 321

|

|

5. Aktivácia vlastných nákladov

vynaložených na

opravu a technické zhodnotenie – interný doklad

|

133

|

621

|

|

6. Predaj nehnuteľnosti

|

311

|

607

|

|

7. Vyradenie nehnuteľnosti

|

507

|

133

|

V prípade

nákupu nehnuteľnosti za účelom

ich ďalšieho predaja v nezmenenom stave sa účtujú

ako krátkodobý majetok v účtovej triede 1 – Zásoby na účte 132

– Tovar na sklade a v predajniach. Na tomto účte sa účtuje

v prípadoch, ak predmetom činnosti účtovnej jednotky je kúpa a predaj

nehnuteľnosti v nezmenenom stave.

|

Účtovné prípady

|

MD

|

D

|

|

1. Kúpa nehnuteľnosti za účelom predaja

v nezmenenom stave

|

131

|

321

|

|

2. Vedľajšie náklady obstarania nehnuteľnosti

|

131

|

321,211

|

|

3. Zaradenie nehnuteľnosti na účet tovaru

|

132

|

131

|

|

4. Predaj nehnuteľnosti

|

311

|

604

|

|

5. Vyradenie nehnuteľnosti

|

504

|

132

|

Príklad

Účtovná jednotka obstarala staršiu budovu za účelom

jej ďalšieho predaja. Na nehnuteľnosti plánuje

vykonať rôzne opravy a rekonštrukčné práce tak, aby ju potom mohla

výhodnejšie predať.

|

Účtovné prípady:

|

Suma v €

|

MD

|

D

|

|

1. Kúpa nehnuteľnosti za účelom jej ďalšieho predaja

|

25 000

|

133

|

321

|

|

2. Náklady na opravu a technické zhodnotenie budovy

vykonané dodávateľským spôsobom

|

20 000

|

133

|

321

|

|

3. Vlastné náklady vynaložené

na opravu budovy

(ide o účty 501, 521, 524 a pod.)

|

5000

|

5xx

|

112, 321

|

|

4. Aktivácia vlastných nákladov vynaložených na opravu

a technické zhodnotenie

|

5 000

|

133

|

621

|

|

5. Predaj nehnuteľnosti

|

60 000

|

311

|

607

|

|

6. Vyradenie nehnuteľnosti

z účtovníctva

|

50 000

|

507

|

133

|

Príklad

Účtovná jednotka kúpila nehnuteľnosť za

150 000 eur a pozemok za 20 000 eur, pričom jej zámerom je

oprava, technické zhodnotenie a následný predaj. Ide

o priemyselnú budovu, ktorá slúžila ako sklad, po úprave použiteľnú pre administratívnu

činnosť firiem. Účtovná jednotka plánuje opravu strechy nehnuteľnosti

a prestavbu vnútorných priečok za účelom zvýšenia trhovej ceny

nehnuteľnosti.

|

Účtovné prípady

|

Suma v €

|

MD

|

D

|

|

Obstaranie budovy

|

150 000

|

133

|

321

|

|

Obstaranie pozemku

|

20 000

|

133

|

321

|

|

Úhrada

|

170 000

|

321

|

221

|

|

Náklady na opravu strechy

|

20 000

|

133

|

321, iné

|

|

Náklady na prestavbu priečok

|

10 000

|

133

|

321, iné

|

|

Predaj budovy

vyradenie z krátkodobého majetku

pohľadávka za predaj (faktúra)

|

180 000

210 000

|

507

311

|

133

607

|

|

Predaj pozemku

vyradenie z krátkodobého majetku

pohľadávka za predaj (faktúra)

|

20 000

20 000

|

507

311

|

133

607

|

Viac

k problematike sa dočítate v mesačníku Dane a účtovníctvo bez

chýb, pokút a penále 8/2023.

|